調查研究報告:直銷從業者收入影響因素分析

發布: 2021-01-14 12:04:53 作者: 佚名 來源: 北大直銷研究中心

2020年12月15日,北京大學中國直銷行業發展研究中心(下簡稱“中心”)發布了“直銷在保就業中的作用評估”研究報告。中心在2020年4月組織開展了針對直銷行業就業情況的調查,回收了9000多份調查問卷,在客觀數據的基礎上分析直銷從業者對就業的貢獻,得出結論如下:一是計算了直銷從業者的折合就業系數,其中直銷員的折合就業系數為0.32,經銷商的折合就業系數為1.41,首次為從整體上判斷直銷行業促進就業的作用提供了數據支持;二是通過對數據的研究,發現直銷的業務模式在互聯網背景下正在發生轉變,這種轉變與當前電子商務的發展所呈現出的模式非常接近。三是首次在大規模的數據調查的基礎上建立了直銷從業者收入模型,直銷從業者的收入與諸多因素呈高度正相關,與其他非正規就業人員的收入影響因素沒有本質差別。

由于報告篇幅過長,為滿足研究和交流的需要,本公眾號將分期進行推送刊載。本期推送第五部分。

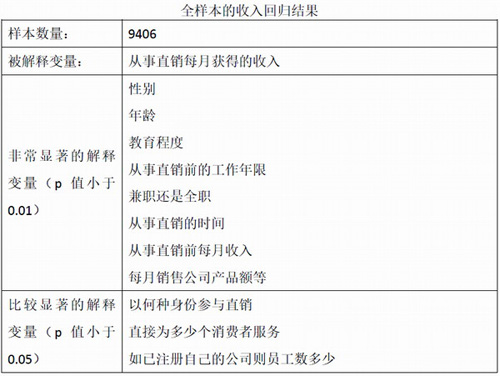

北京大學中國直銷行業發展研究中心對此次調查的9406份問卷進行了數理計量分析,構建了直銷從業者收入影響因素回歸模型,第一次通過數理計量方法研究了直銷從業者收入的影響因素及其顯著性水平。從業者收入影響因素是理解一個行業的重要視角,我們希望這樣的研究有助于人們更好的理解直銷行業。

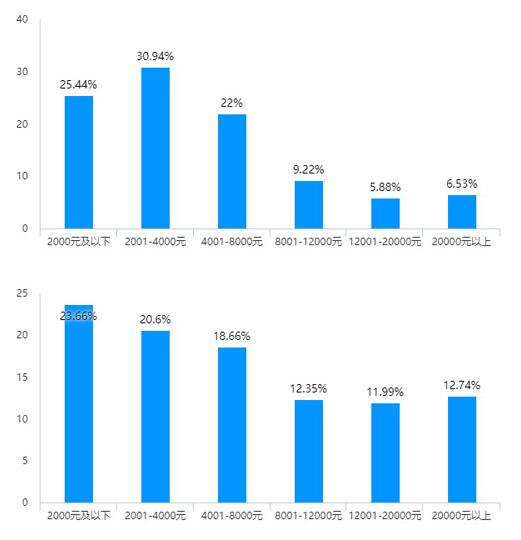

我們調查包含了從業者在從事直銷前的收入水平信息。從問卷結果可以發現,其中2000元及以下和2001-4000元分別占比為25.44%和30.94%,合并占比超過50%以上。此外,4001-8000元、8001-12000元、12001-20000元以及20000元以上分別占比為22%、9.22%、5.88%和6.53%(見下圖)。這份數據說明,從事直銷前的工作收入大多數人處于中下水平。從事直銷獲得的每月收入在問卷結果中顯示,其中2000元及以下和2001-4000元分別占比為23.66%和20.6%,4001-8000元、8001-12000元、12001-20000元以及20000元以上分別占比為18.22%、12.35%、11.99%和12.74%(見下圖)。這應該是典型的靈活就業特點,很多人選擇從事直銷工作的目的就是希望有機會增加收入。4000元以下的月收入,如果除去一些成本支出,他們的收益是有限的。

直銷從業者(不包括優惠顧客)在從事直銷前的平均月收入為4314元,對從業者從事直銷之后的調查顯示,其收入水平有一定的提高,達到了6303元。調查結果顯示,月收入在4000元以下的占比超過43%,而月收入超過12000元的比例接近四分之一。不過,我們需要解釋的是,在這些高收入的數據中,可能包含了多個就業人員共同的收入。因為,約30%的從業者特別是經銷商已經有了自己的雇員。

除了關注直銷從業者的收入水平之外,其實我們更關注影響收入的因素。我們利用這次調查的9400余份問卷分別建立了不同的回歸模型,選取調查中與收入有關的問題作為解釋變量,來觀察直銷從業者的收入究竟與哪些因素高度相關。這些變量包括從業者的性別、年齡、教育程度、從事直銷前的工作年限、兼職還是全職、從事直銷的時間、直接為多少個消費者服務等多個變量。另外,我們還觀察了從業者有無自己注冊企業等因素對收入的影響。

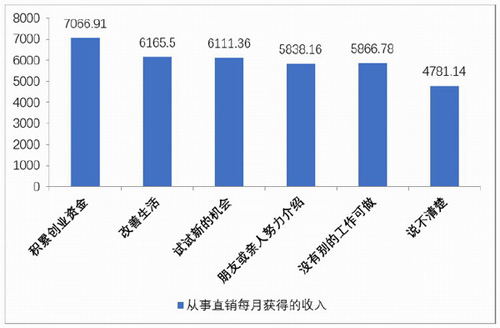

將直銷從業者收入作為被解釋變量,用可能影響直銷從業者收入的變量分別作為解釋變量,進行一元線性回歸,可以發現:確有若干因素與直銷從業者收入存在高度正相關。例如,作為一種零售業態,直銷從業者的收入來源于產品的銷售。調查顯示,接近三分之二(65.9%)的經銷商身份的從業者說自己為超過21個消費者直接服務。我們對從業者的收入與其服務消費者的數量進行了回歸分析,結果表明它們之間存在非常強的相關關系。不僅如此,從業者的收入與其銷售公司產品的數量也呈高度正相關。甚至從業者的動機都與其收入有一定的關系。我們在問卷中有一個問題,是了解從業者選擇直銷的動機,我們根據對動機選擇的不同進行了分組來觀察其收入的情況,非常有意思的是以創業為目的從業者平均月收入最高,而對自己的選擇動機非常模糊說不清楚的從業者,其平均收入最低(見下圖),這在一定程度上解釋了從業者的追求目標對其收入的影響。

不過,這種一元回歸分析并不足以完整說明直銷從業者的收入影響因素,因此我們采取了多元回歸的方法來建立模型。將問卷中可能與收入相關的變量均列為備選的解釋變量,利用計算機統計軟件,通過采用“逐步回歸法”篩選出統計性質最好的解釋變量組合,構建出多元回歸模型。

多元線性回歸模型顯示,直銷員的收入與直銷員的年齡、直銷員是兼職還是全職、從事直銷的時間長短、從事直銷前每月收入、每月銷售公司產品額等因素高度相關。

而與經銷商的收入水平高度相關的因素除了上述因素外,還包括了性別、教育程度和從事直銷前的工作年限等。針對尚未注冊自己的公司的被調查者構建多元回歸模型,結果類似。

在國內對直銷從業者的研究中,這是第一次以這樣一個規模的問卷來建立收入模型。從直銷員和經銷商的模型可以看出,直銷從業者的收入來源于正常的商業努力。例如其收入與銷售公司產品的多少以及與其為消費者服務的數量高度相關,這完全符合一般的商業邏輯;同時其收入還來源于個人的努力,例如其收入水平與從事直銷前的工作年限、是兼職還是全職以及從事直銷的時間長短高度相關。我們可以將其從事直銷前的工作年限理解為其工作經歷和經驗,這對其收入的正相關是非常容易理解的。而全職投入比兼職獲得更高收入也非常好理解,從事直銷的時間長短一樣可以歸結為一種個人的努力;另外,從業者的收入水平還與其個人的素質能力具有正相關,例如教育程度、從事直銷前的收入水平等。這些變量可以概括為從業者進入直銷之前的能力狀況,而這些因素與其在直銷領域的收入水平相關,說明有能力的個人在哪個行業都可能取得較為突出的成績。回歸分析的結果見下表:

另外我們還進行了一系列子樣本回歸分析。例如,我們在全樣本中將所有未注冊企業的樣本單獨做了多元回歸,來看一下這些樣本的收入影響因素。這些樣本完全是獨立個人從事直銷,比較符合世界直銷協會統計中所講的獨立銷售代表的標準。對這些樣本的回歸結果表明,他們的收入與我們所選出的變量都高度相關。由此我們可以肯定,直銷從業者的收入是一個綜合因素作用的結果。

我們認為,通過這樣的計量模型分析,可以認為直銷從業者的收入并不是簡單的某一個因素所導致的,而是與其個人銷售產品的努力、為消費者服務的努力、從業時間的長短以及個人的素質等密切相關,與這些因素都呈現高度的正相關。這說明直銷行業是一個需要勤勞才能致富的行業。這在一定程度上糾正了外界對直銷行業的誤解。從事直銷并不能一夜暴富,歸根結底還是必須踏踏實實的向消費者銷售產品。這符合零售業態的基本特點。關于一夜暴富的說法,在統計上是不支持的。

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復