九洲到家APP平臺(tái)無限層返利涉嫌傳銷擾亂金融秩序

發(fā)布: 2018-10-16 14:09:51 作者: 佚名 來源: 打傳防騙

近年來,非銀行支付機(jī)構(gòu)業(yè)務(wù)快速發(fā)展,相關(guān)資金風(fēng)險(xiǎn)隱患和問題也逐漸暴露。各種打著金融便民服務(wù)幌子違規(guī)開展各類貸款超市、分享賺錢的APP平臺(tái)層出不窮,不同支付服務(wù)主體因利益驅(qū)動(dòng)引發(fā)無序競爭,支付行業(yè)秩序遭到破壞。

為規(guī)范非銀行支付機(jī)構(gòu)網(wǎng)絡(luò)支付業(yè)務(wù),中國人民銀行會(huì)同13部委印發(fā)了《非銀行支付機(jī)構(gòu)風(fēng)險(xiǎn)專項(xiàng)整治工作實(shí)施方案》及中國人民銀行制定了《防范和處置金融機(jī)構(gòu)支付風(fēng)險(xiǎn)暫行辦法》等規(guī)定切實(shí)防范支付風(fēng)險(xiǎn)。然而,最近一段時(shí)間來,本網(wǎng)頻頻接到舉報(bào),一個(gè)叫“九洲到家”的APP平臺(tái)打著“一站式金融管家”便民服務(wù)的幌子,通過對(duì)被發(fā)展人員以其直接或者間接發(fā)展的人員數(shù)量和分享業(yè)績?yōu)橐罁?jù)計(jì)算和給付返利的模式,超經(jīng)營范圍違規(guī)從事金融業(yè)務(wù)。

一、用戶舉報(bào):“九州到家”APP平臺(tái)以拉人頭發(fā)展下線層層獲利,超過六層級(jí)的返利模式,已構(gòu)成疑似典型的涉嫌傳銷模式。

據(jù)舉報(bào)人講述,九州互通科技公司旗下“九洲到家”產(chǎn)品APP通過推薦分享方式全國范圍拉人頭,拉用戶,層層返利,其業(yè)務(wù)拓展及其商業(yè)模式、返利層級(jí)設(shè)計(jì),疑似典型的涉嫌傳銷模式。

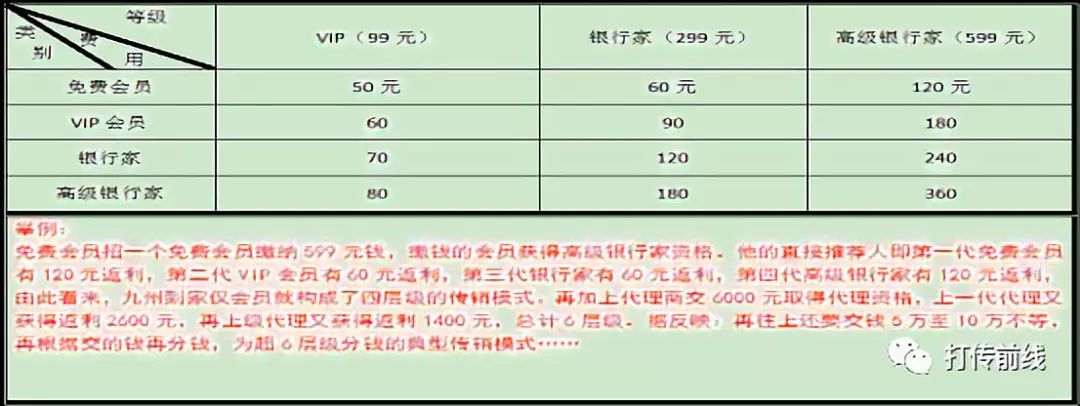

舉報(bào)人稱,用戶通過分享推薦九洲互通科技公司產(chǎn)品“九洲到家”APP,凡收到分享并直接在該平臺(tái)成功注冊(cè)完善個(gè)人信息資料,經(jīng)過該平臺(tái)辦理貸款、白條類業(yè)務(wù)成功后,分享推薦人便可根據(jù)各自的角色等級(jí)獲得50元—360元之間不等金額的返利。

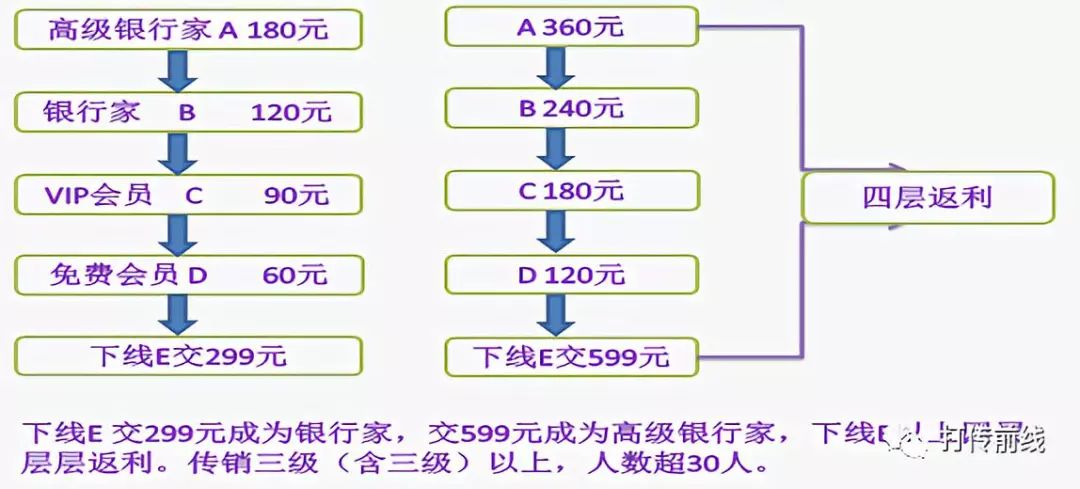

根據(jù)舉報(bào)人的描述,本網(wǎng)經(jīng)過梳理,九州互通科技公司推出的“九洲到家”APP平臺(tái)返利模式體系設(shè)計(jì)公式為:免費(fèi)會(huì)員、VIP會(huì)員、銀行家、高級(jí)銀行家分別作為推薦人,發(fā)展一個(gè)免費(fèi)會(huì)員交99元、299元、599元,免費(fèi)會(huì)員、VIP會(huì)員、銀行家,高級(jí)銀行家四層都有返利。譬如,免費(fèi)會(huì)員直接發(fā)展的下線繳納299元錢可獲得銀行家資格。其直接推薦人(即第一代免費(fèi)會(huì)員)可獲得60元返利,其間接第二代角色(即VIP會(huì)員)可享有90元返利。再往上,其第三代上級(jí)(即銀行家角色)可享有120元返利,再往上其第四代上級(jí)角色(即高級(jí)銀行家)可享有180元返利。據(jù)此推算,九州互通科技公司推出的“九洲到家”APP平臺(tái),僅會(huì)員等級(jí)就構(gòu)成了五層級(jí)的傳銷模式。

根據(jù)上面這張圖解,我們不妨舉例分析“九洲到家”APP平臺(tái)返利模式體系設(shè)計(jì)公式:免費(fèi)會(huì)員發(fā)展的下線繳錢599元錢可獲得高級(jí)銀行家資格。他的直接推薦人(即第一代免費(fèi)會(huì)員)獲得120元返利,第二代(VIP會(huì)員)獲得180元返利,第三代(銀行家)獲得240元返利,第四代(高級(jí)銀行家)獲得360元返利。由此看來,九州到家僅會(huì)員就構(gòu)成了五層級(jí)的傳銷模式。再加上代理商交6000元取得的代理資格,上一代代理又獲得返利2600元,再上級(jí)代理又獲得返利1400元,總計(jì)7層級(jí)。據(jù)舉報(bào)者反映:再往上還需要再交錢5萬至10萬不等,再根據(jù)交的錢再分錢。

綜上所述,業(yè)內(nèi)人士指出,九洲互通科技公司“九洲到家”APP平臺(tái)的商業(yè)推廣模式具備傳銷三特征:繳納入門費(fèi)取得加入資格;發(fā)展下線組成層級(jí)關(guān)系;層層返利形成多層次計(jì)酬。該平臺(tái)設(shè)計(jì)并全國范圍實(shí)施的超過六層級(jí)的返利模式,符合《禁止傳銷條例》對(duì)傳銷的界定!

二、業(yè)界質(zhì)疑:九州互通科技公司涉嫌無資質(zhì)開展第三方支付業(yè)務(wù)

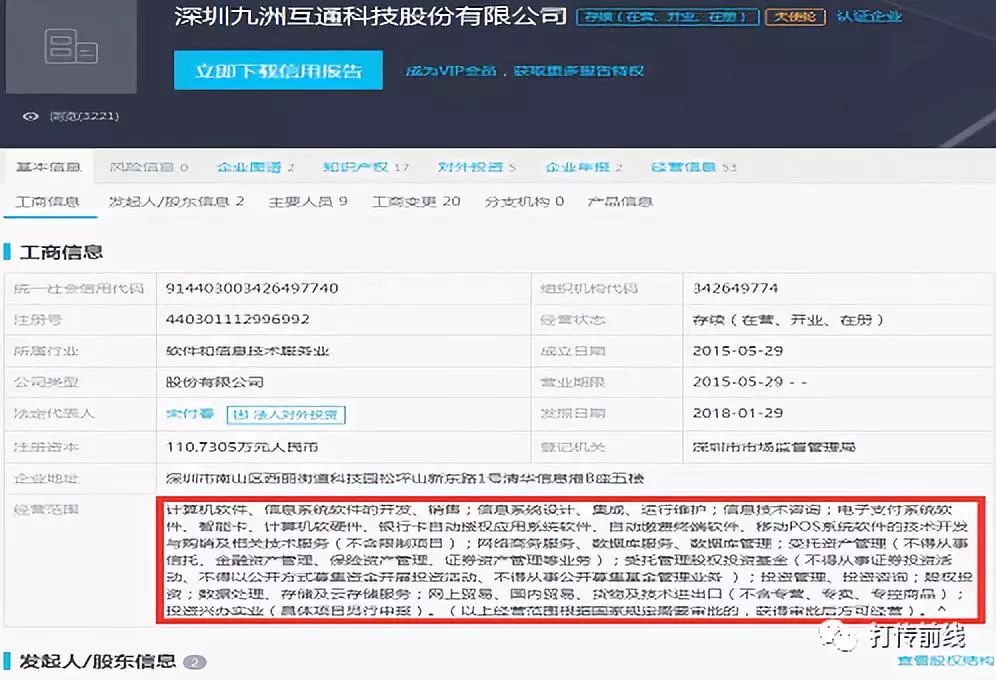

據(jù)了解“九洲到家”APP平臺(tái)系深圳九洲互通科技股份有限公司(以下簡稱‘九州互通科技公司’)推廣經(jīng)營。本網(wǎng)通過國家企業(yè)信用信息公示系統(tǒng)查閱了九州互通科技公司工商注冊(cè)信息,其經(jīng)營范圍里并未獲準(zhǔn)從事金融或支付類業(yè)務(wù)。但事實(shí)上,該公司官網(wǎng)公開引導(dǎo)商戶下載其旗下的“九洲到家”、“雇傭軍”、“九州互通商家”等多款產(chǎn)品APP產(chǎn)品,涉及的業(yè)務(wù)包括了辦信用卡、九州白條、貸款超市、分享賺錢等多項(xiàng)金融服務(wù)和支付業(yè)務(wù),甚至還提供有提現(xiàn)功能。

九洲互通科技公司“九洲到家”微信公眾號(hào)在2018年4月12日發(fā)布的《進(jìn)擊的貸款超市 讓人人都有錢》一文中稱,“九洲推出創(chuàng)新貸款超市,僅僅七天,貸款成功超過2000人。”對(duì)此,業(yè)界人士指出,非銀行支付機(jī)構(gòu)如果超出其經(jīng)營范圍經(jīng)營或利用網(wǎng)絡(luò)支付平臺(tái)、APP平臺(tái)提供超范圍服務(wù),那就屬于違法違規(guī)。

業(yè)內(nèi)人士表示,通過推薦分享各類貸款超市、辦信用卡APP平臺(tái)升級(jí)各類身份角色、賺取不同等級(jí)金額返利的模式一直游離在監(jiān)管體系之外,不受相關(guān)監(jiān)管規(guī)定的約束,其在全國范圍內(nèi)直接開展商戶,自行控制和支配相關(guān)資金,質(zhì)疑由此產(chǎn)生截留、甚至挪用商戶資金存在風(fēng)險(xiǎn)。現(xiàn)實(shí)中已多次發(fā)生無證機(jī)構(gòu)挪用商戶結(jié)算資金“跑路”的風(fēng)險(xiǎn)事件。如果 “九洲到家”確實(shí)存在無資質(zhì)超范圍經(jīng)營,有關(guān)部門應(yīng)對(duì)其提前防范,防止或縮小其對(duì)社會(huì)穩(wěn)定及金融領(lǐng)的危害。

中國人民公安大學(xué)偵查與反恐怖學(xué)院經(jīng)濟(jì)犯罪偵查教研室宋利紅副教授曾表示,隨著政府打擊力度不斷加大,異地拉人頭的傳統(tǒng)傳銷呈下降趨勢。但是,傳銷的本質(zhì)仍然沒有變化,即拉人頭、騙取入門費(fèi),只是拉人頭發(fā)展下線的形式在不斷變化,甚至越來越多的傳銷組織轉(zhuǎn)戰(zhàn)互聯(lián)網(wǎng),通過微信、貼吧等互聯(lián)網(wǎng)平臺(tái)跨地域傳播,給傳銷治理工作帶來新挑戰(zhàn)。

根據(jù)《禁止傳銷條例》規(guī)定的傳銷行為,九洲互通科技公司“九洲到家”APP平臺(tái)要求被發(fā)展人員以交納一定費(fèi)用為條件取得加入資格,拉人頭,高額返利,發(fā)展下線模式運(yùn)作市場是典型的傳銷模式。同時(shí),九洲互通科技公司也涉嫌無資質(zhì)、超范圍開展支付業(yè)務(wù),擾亂金融秩序。希望各級(jí)金融監(jiān)管部門和當(dāng)?shù)芈毮懿块T進(jìn)行關(guān)注和查處。

對(duì)于此事進(jìn)展,本網(wǎng)將持續(xù)關(guān)注!

今日新聞?lì)^條

我也說兩句

已有評(píng)論 0 條 查看全部回復(fù)