日本或成為貨幣戰爭犧牲者

發布: 2013-01-18 10:44:04 作者: 毛木子 來源: 騰訊財經

在歐美相繼推出新的量化寬松政策之后,日本新任首相安倍晉三推出20萬億日元的大規模經濟刺激計劃,以克服通縮和壓制日元強勢。但日本企業競爭力下滑,日元貶值所帶來的經濟刺激將較為有限,還將帶來很多不確定風險讓日本在這輪全球貨幣戰爭中最先成為犧牲者……

數據來源:CEIC,莫尼塔公司

數據來源: 日本財務省,莫尼塔公司

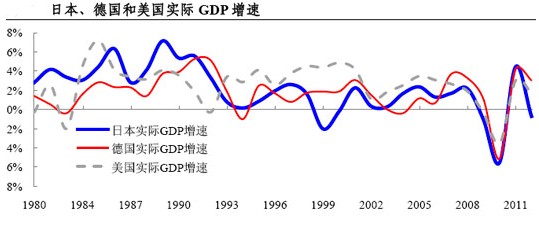

背景:目前日本債臺高筑,總債務超過GDP的2倍,而且財政赤字也居高不下,超過GDP的10%。這些數據與歐債高危國家希臘相比,有過之而無不及。日本上個世紀90年代起經濟一直處于通貨緊縮。其經濟實際增長與其他發達國家相比,并沒有明顯落后。日本通縮和日元升值也在補貼日本居民,對消費起到一定支撐。

安倍的賭局與美國的棋局

自從上世紀90年代起日本就進入了通貨緊縮狀態,限制了企業投資意愿,導致日本政府成為投資引擎,繼而造成日本政府大幅負債。安倍上任后敦促日央行將通脹目標定在2%的強硬姿態和新內閣批準的財政刺激政策都讓市場開始嗅到了安倍2.0時代的日本“抗通縮”新政的氣息,推動日元進一步貶值。

安倍:抗擊通縮 推動日元貶值

安倍晉三領導的自民黨自2012年12月掌權之后便迫不及待地推出了自己的經濟刺激方案,日本內閣會議1月11日批準了一項總額為20萬億日元(約合1.4萬億人民幣)的緊急經濟刺激方案,同時宣布要加強與日本央行的合作,共同致力于抗擊通貨緊縮和支撐經濟增長。

這項“日本史上最大規模經濟刺激政策”,主要為了抗通縮和壓制日元強勢。安倍晉三甚至指出,讓美元匯率維持在85日元以上。意味著日元將進入一輪貶值通道,安倍上任不到一個月的時間,日元跌幅已超過10%。

由于日本經濟嚴重依賴于出口,因此其宏觀經濟改善也需要弱勢日元,日元貶值將加大日本出口的競爭力。但目前日本債臺高筑,總債務超過GDP的2倍,而且財政赤字也居高不下,超過GDP的10%。這些數據與歐債高危國家希臘相比,有過之而無不及。在這樣的情況下,不嚴格自身的財政紀律,仍然跟隨美歐搞寬松政策,雖然讓安倍得到了選票,卻也讓日本經濟搭載上了賭博式的列車。

美國內戰的前車之鑒

新一輪全球貨幣戰爭是否有美國的陰謀尚不得而知,但日本緊隨美國的寬松政策,其結果卻非常危險。在美國南北戰爭期間,林肯總統領導下的聯邦政府需要大量軍費,于是采取了印鈔票的方法解決,最終美國北部發行了4.5億美元的鈔票。在南部戰爭期間,北部通脹率以每月10%的速度上升。這樣看來,日本想通過貨幣投放刺激通貨緊縮也可以理解。

但當時美國南部的情況卻更糟糕。戰爭期間南部邦聯發行了約10億美元的紙幣,是北部的兩倍多,物價則飆漲了900多倍,最終南部貨幣體系完全倒塌。南部邦聯不僅輸掉了戰爭,還使得南部諸州成為美國最貧窮的地區,這場勝利不僅僅是軍事和政治的勝利,財政手段也發揮重要作用。

如今的日本,到底是像當年美國北部聯邦一樣成功,還是像南部邦聯那樣跟隨印鈔票最終輸得精光?

日元升值、貶值都沒好結果

數據來源:CEIC,莫尼塔公司

之所以稱安倍在“賭”,原因在于日本已經在日元升值和貶值上都遭受過重大損失。而隨著經濟形勢的進一步惡化和政治局勢的不斷動蕩,安倍已經沒有更多的選擇空間。

日元升值導致“失去的十年”

1985年,日本取代美國成為世界上最大的債權國,日本制造的產品充斥全球。日本資本瘋狂擴張的腳步,令美國人驚呼“日本將和平占領美國!”

1985年9月,美國、日本、前聯邦德國、法國、英國等五個發達國家財政部長和央行行長在紐約廣場飯店舉行會議,達成五國聯合干預外匯市場,使美元對主要貨幣有秩序地下調,以解決美國巨額貿易赤字。在美國政府強硬態度的暗示下,美元對日元繼續大幅度下跌。“廣場協議”揭開了日元急速升值的序幕。雖然讓日本的企業競爭力得到大幅提升,促進了日本產業結構調整,但其對日本經濟的負面作用更為明顯。

“廣場協議”簽訂后的10年間,日元幣值上升了50%,對日本以出口為主導的產業產生相當大的影響。為了要達到經濟成長的目的,日本政府便以調降利率等寬松的貨幣政策來維持國內經濟的景氣。從1986年起,日本的基準利率大幅下降,這使得國內剩余資金大量投入股市及房地產等非生產工具上,從而形成了1990年代著名的日本泡沫經濟。這個經濟泡沫在1991年破滅之后,日本經濟便陷入戰后最大的不景氣狀態,一直持續了十幾年。

日元貶值:亞洲金融危機肆虐

日元升值讓日本飽受打擊,但日元貶值也沒有讓日本得到好處。1997年爆發的東南亞金融危機使得與之關系密切的日本經濟陷入困境。日元匯率從1997年6月底的115日元兌1美元跌至1998年4月初的133日元兌1美元;5、6月間,日元匯率一路下跌,一度接近150日元兌1美元的關口。隨著日元的大幅貶值,國際金融形勢更加不明朗,亞洲金融危機繼續深化。

在這輪金融危機中,日本和其他亞洲國家一樣遭受重創,不僅政局動蕩導致當時首相橋本龍太郎下臺,還讓人民財富大幅貶值。歐美國家利用亞洲貨幣貶值、股市狂瀉的時機,紛紛兼并亞洲企業,購買不動產,以其1%的代價輕易獲取了百分之幾百的財產。

日元過快貶值風險極大

數據來源: 日本財務省,莫尼塔公司

如今日本的情況更為復雜,卻正在重蹈上世紀80年代泡沫期間的某些覆轍。目前日本資金成本極低,日本新增企業貸款的平均利率已降至近1%這一史無前例的水平。但與那時不同的是,如今沒有人愿意持有日本的地產,東京股市也被投資者拋棄。

在這種情況下,安倍晉三試圖通過新的經濟刺激讓日本經濟復蘇,一旦失敗,日本將陷入更加沉重的債務危機之中;而一旦成功,則會引來其他國家的效仿,全球貨幣戰爭就將徹底打響,而日本極有可能成為第一個犧牲者。

通縮對日本并非魔鬼

市場擔心日本通縮的幾個原因是,通縮限制企業投資意愿,導致政府成為投資引擎,繼而造成日本政府大幅負債。日本在上個世紀90年代經歷了資產價格泡沫破滅后,經濟一直處于通貨緊縮狀態。其經濟實際增長與其他發達國家相比,并沒有明顯落后。日本通縮和日元升值也在補貼日本居民,對個人消費起到一定支撐。受益于日元的升值,其購買力平價水平也保持著持續性的增長。

日企競爭力下降 日元貶值風險大

但在日本企業競爭力下滑的背景下,日元貶值所帶來的經濟刺激將較為有限,就業平衡將被打破,國內的消費將受到極大的沖擊。

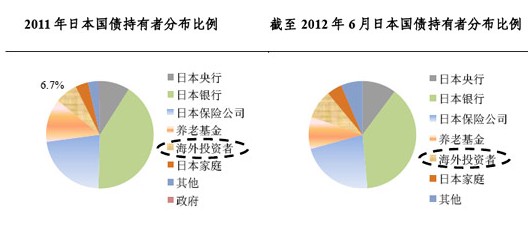

而大規模的貨幣寬松將會導致資金向虛擬資產流動,例如股市。另外,此前日本國債主要由日本國內機構和居民持有,這形成了一個內部平衡。而在2008年金融危機后,日本國債以安全資產的形式受到海外投資者的追捧,同時持有日本國債還享受著日元升值的收益。

在競爭力下滑和主動貶值的影響下,持有日本國債的回報正在發生變化。因此,日元如果貶值過快,會造成與經濟基本面的脫節,進而可能增加不確定風險,包括日本國債遭受拋售,日本宏觀經濟波動加大等。

結語

超寬松貨幣政策未必對經濟能夠起到關鍵的推動作用,卻會為經濟埋下極大的隱憂。

部分網友熱評 [熱帖]在水一方 發表評論:

我國的超發貨幣都表現在人民身上了,物價上漲,貨幣貶值,人家老美的超發都表現在國際上了,本國物價上漲不明顯,受影響的是有貿易來往的國家,人家高明就在此處。

[熱帖]一葉障目 發表評論:

美國就不可能大幅度通脹,美元可以自由兌換,是國際硬通貨,幾乎大部分的國際貿易都用美金來結算,美元超發,通脹的是全球,不單單是美國。換個通俗易懂的比喻,美國加印鈔票可以還中國的債,因為是用美金來賒借的,中國卻不能印人民幣來還外債,中國要還得通過外匯兌換成美金。中國加印人民幣來還債,兌換成美金以后,這些人民幣還是在國內流通,必然造成嚴重通脹,而美國印美金,全世界流通。

yxd 發表評論:

狗屁理論,盲目小看日本鬼子。

冰點 發表評論:

我們國家大量持有美債 美元就貶值 我們轉持日債了 小鬼子就印鈔 這不是明擺著是針對中國的貨幣戰爭嘛

上一篇:英澳超市嬰兒奶粉限購2罐:限制中國人海... 下一篇: 《金融時報》“大膽”預言2013

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復