NU SKIN ���£�����(sh��)�挦(du��)��̓�١���ָ��

�l(f��)��: 2012-08-30 11:10:59 ����: δ֪ ��(l��i)Դ: �н��ھ�

�����^���ՙC(j��)��(g��u)Citron Research�l(f��)��һƪ��(b��o)��ָ��Nu Skin���� (NYSE: NUS)(��(g��)���o(h��)���a(ch��n)Ʒ�����a(ch��n)��)���Ї�(gu��)���·Ƿ����N��Nu Skin�Ƀr(ji��)���^(gu��)ȥ20���(n��i)�µ�12%��Ȼ������(sh��)��Nu Skin���Ї�(gu��)�ĠI(y��ng)�Nģʽ��ͬ����ȫ��ģʽ������ȫ���Ϯ�(d��ng)?sh��)صķ����?gu��)����

�������Ї�(gu��)���������Nu Skin�Ј�(ch��ng)�У��_(d��)��һ���I(y��)��(w��)��(j��)Ч��ֱ�N�̌����x����ֱ�N���Σ����ɏ����¾�ֱ�N�̵��N�ۘI(y��)��(j��)�г�ȡ����@�Nģʽ���Ї�(gu��)�DZ���ֹ�ġ���ˣ�Nu Skin���Ї�(gu��)���A�N���ˆT�ṩȫ����Ĺ��ÙC(j��)��(hu��)���Q֮��I(y��)��(w��)�������@Щ�I(y��)��(w��)�������е�н�����ɸ���(j��)��I(y��)��(j��)�I(l��ng)ȡ��(ji��ng)����ˣ��҂����ţ��@��һ�N��ȫ�����Ї�(gu��)����Ҏ(gu��)���Ľ�ȫ�ĠI(y��ng)�Nģʽ��

�����ς�(g��)��Nu Skin�����˵ڶ����ă�(y��u)���I(y��ng)�\(y��n)�I(y��)��(j��)��ԓ��˾�S�T�����(hu��)�N�ۘI(y��)��(j��)��ֱ�N���γ��L(zh��ng)�����m(x��)����(d��ng)�N�������L(zh��ng)�ͽ�ȫ�ēp��������⣬Nu Skin��̎�ڏ�(qi��ng)ʢ�Įa(ch��n)Ʒ�����У����Ϲ�˾���

f(xi��)ͬһ�µ�Ŭ�����������M(j��n)��˾��(j��ng)�I(y��ng)����(r��n)���M(j��n)������(d��ng)ÿ��ӯ��(EPS)���������M���Ј�(ch��ng)��(j��ng)��(zh��ng)���ҡ����^��(j��ng)��(j��)�h(hu��n)���D�y��Nu Skin��Ȼ�](m��i)�Є�(d��ng)��څ���E������҂����ţ�һ�����P(gu��n)�Ƿ����N��ָ�؉m���䶨��ԓ��˾��EPS���L(zh��ng)�����U(ku��)������һ���Ŀ��g��

������(qi��ng)��Įa(ch��n)Ʒ��

��������Nu Skinȥ��11���ڠI(y��ng)�\(y��n)������(b��o)��������(qi��ng)�{(di��o)�ģ�ԓ��˾һֱ��2017�궼�����®a(ch��n)Ʒ�l(f��)��Ӌ(j��)�����@Щ�a(ch��n)Ʒ�������Ҫֱ�N�̻��(d��ng)��m(x��)�Ƴ��������^(q��)��ȫ�����(hu��)�����ڃ�(n��i)��ԓ��˾����δ��(l��i)�ׂ�(g��)������m(x��)�Ƴ�ageLOC R2�I(y��ng)�B(y��ng)�a(b��)��Ʒ���x�ӌ�(d��o)�����wϵ�Юa(ch��n)Ʒ��Nu Skin߀Ӌ(j��)���Ƴ��w�ع����a(ch��n)Ʒ���ԔU(ku��)����a(ch��n)Ʒ�M�ϡ�

�����^������(r��n)��ageLOC�a(ch��n)Ʒ

�����^(gu��)ȥ�����Nu Skin���Ƴ����(xi��ng)��ͬ��ageLOC�a(ch��n)Ʒ���^ԓ��˾��ƽ������(r��n)���ԣ��@Щ�a(ch��n)Ʒ�����^�ߵ�����ë���ʡ�����ageLOC�ѳɞ�Nu Skin�I(y��)�к���Ҫ��һ���֣��҂��A(y��)�ڣ��@Щ�a(ch��n)Ʒ���a(ch��n)��������ë���ʌ������ڽ�ȫԓ��˾��ӯ̝����Nu Skin�ڂ��y(t��ng)�ϲ�ȡ�^���ص�ָ��(d��o)��ᘣ�Ŀǰ���B�m(x��)14��(2009���һ����2012��ڶ���)̎���I(l��ng)��λ�á��҂����m(x��)���ţ��ڽ���ʣ���·ݣ������M(j��n)��2013�꣬Nu Skin�ĠI(y��ng)�\(y��n)��(j��)Ч����(hu��)���^(gu��)�A(y��)�ڣ�ԓ��˾���ڳ��m(x��)�Ƴ�����ϵ��ageLOC�a(ch��n)Ʒ�Ы@�档

�����w�ع����a(ch��n)Ʒ����(l��i)�ij��L(zh��ng)�C(j��)��(hu��)

����ȫ���w�ع����Ј�(ch��ng)���ڿ��ٳ��L(zh��ng)(�^(gu��)ȥ5��ij��L(zh��ng)���_(d��)6%)��Ŀǰ�Ј�(ch��ng)�̙C(j��)���_(d��)��130�|��Ԫ��Ͷ��ԓ�Ј�(ch��ng)����Nu Skin����(l��i)��ij��L(zh��ng)�C(j��)��(hu��)��Ʃ�磬�����ļ~���Rϵ�б����a(ch��n)Ʒ�ǰ��������N��Ʒ�ƣ��Ұ������Ї�(gu��)���^(gu��)40�|��Ԫ�ĠI(y��ng)�I(y��)�~������60%���ρ�(l��i)���w�ع����a(ch��n)Ʒ��

��������������

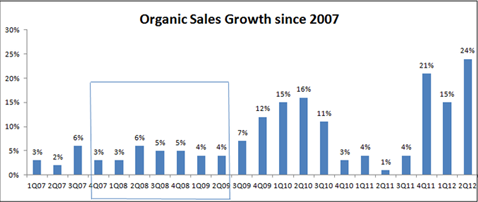

��������ȫ����^�h(hu��n)��ƣܛ����(du��)��Nu Skin�߃r(ji��)λ�a(ch��n)Ʒ�M�ϵij��L(zh��ng)ǰ��Ҳ�y���˸е��n�]��Ȼ������ʹ��ƣܛ�ĺ��^�h(hu��n)���У�ԓ��˾���C����S���������L(zh��ng)��������Ʃ����2007����ļ���2009���һ���Ľ�(j��ng)��(j��)˥�����g��Nu Skin�ԾS��4%�����L(zh��ng)�ʡ�

��������(l��i)Nu Skin�N��������Ҫ�Ј�(ch��ng)�Ĵ��׃���������P(gu��n)�У��������n(ռ�N����16%)���Ї�(gu��)(ռ�N����9%���ɞ�δ��(l��i)���L(zh��ng)���P(gu��n)�I)����ԓ��˾ӆ؛ģʽ�ă�(y��u)�c(di��n)(�s56%���N���~��(l��i)��͵��؏�(f��)��ӆُ(g��u))�͵ڶ����ă�(y��u)���\(y��n)�I(y��ng)�Y(ji��)������ζ����ԓ��˾���R���^�澳�r(sh��)���н^�ѵď�(f��)ԭ�������Ҍ�(du��)ߤ��(ji��)��ʩ��ɵ����M(f��i)�½����W��Σ�C(j��)���l(f��)��؛�Ŵ�����������������⣬�S��ԓ��˾���^(gu��)�ձ��[�ě_�����ձ��Ј�(ch��ng)��څ��(sh��)���_(k��i)ʼ���ơ����^��Avon (NYSE: AVP)��Blyth (NYSE: BTH)��Nu Skin�ăr(ji��)ֵ�ƺ������ˡ�

����2005���ԁ�(l��i)��Nu Skin��(chu��ng)���˃�λ��(sh��)�ij��L(zh��ng)����Avon��Blyth�s���F(xi��n)����ή�s��Avon�ƺ����e���x�������������һ�B���IJ�����ُ(g��u)��ԓ��˾Ŀǰ������(d��ng)�Y����λҲ������Ȼ�������ړ��и����U(ku��)���C(j��)��(hu��)�Ŀ��g���Լ�Ó�x�ձ��ͳ��ķ�(w��n)���E��Nu Skin�����^�m(x��)�������׳ɿ�(j��)���҂������ģ�Nu Skin����(hu��)�Ƴ��m��(d��ng)?sh��)��w�ع����a(ch��n)Ʒ����ˣ�����ĿǰageLOC R2���x�ӌ�(d��o)�����w�a(ch��n)Ʒ���Ƴ�������(l��i)�ă�(y��u)���ɹ��⣬δ��(l��i)�@Щ�w�ع����a(ch��n)ƷҲ����Nu Skin����(l��i)��һ�����L(zh��ng)�C(j��)��(hu��)����ˣ��҂����h�I�M(j��n)Nu Skin��

����TheAnalystBlog��Motley Fool��δ����������˾�Ĺ�Ʊ���gӭ���M(f��i)ԇ���҂���FoolishͨӍ����(w��)30�졣�҂������T��Ҋ(ji��n)����S���M��ͬ�����҂������ţ�����]��ͬҊ(ji��n)�⣬�����҂��ɞ���õ�Ͷ�Y�ߡ�Motley Foolӆ����Ϣ��¶���ߡ���������κ����P(gu��n)���N�Ļ�Fool’s blog network�Ć�(w��n)�}��Ո(q��ng)�c(di��n)���@��z����P(gu��n)��Ϣ��

�P(gu��n)�I�~�����¡���(sh��)��̓�١�ָ��

��һƪ������־Ը�����n���l(xi��ng) ������ҦС�W(xu��)�w���ں� ��һƪ�� ���¿�˥���о��ɹ��@�� ���I(l��ng)�������L(f��ng)��

������?l��)^�l

��� ���ȫ���˵����x���(d��ng) �cף��˾35�����A�Q

- �ϰ�����ô��ֹ�����L(zh��ng)٘��

- �����ۺ͵�����ʲô��ͬ

- ��(gu��)��ˎ�O(ji��n)�ְl(f��)�ķQ�t(y��)���a(ch��n)Ʒ��...

- ����،�(d��o)�·��֣��@4�Nʳ�Ķ�...

���£�ֱ�N��I(y��)Ҫ��(ji��n)��Ҏ(gu��)���c�l(f��)չ���� �Ќ�(sh��)�S�o(h��)���M(f��i)�ߙ�(qu��n)��

��Ҳ�f(shu��)�ɾ�

�����u(p��ng)Փ 0 �l���鿴ȫ���؏�(f��)