���U��˾н���wϵ����N�� ��Ӣ��н���f

�l(f��)��: 2012-05-21 15:44:42 ����: δ֪ ��Դ: �����Ո�

��������“����”�������

����ͽ��ͽ�O�،O�����ó��X“Т��”ǰ݅

����������10��ǰ��W(xu��)���I(y��)��Ͷ����һ�����Y���U��˾���I�N�T��Ŀǰ�Ǹ��I(y��)��(w��)���ܣ������Ѓ����I(y��)��(w��)�T��

�����I�N�T�ͱ��U��˾��ӆ������ͬ���ЃɷN������ʽ��һ���Լ��θ��u���U�����N�����ܣ�����߅���(du��)��߅�u���U����“�I(y��)��(w��)����—������—��(j��ng)��—���O(ji��n)”��·�ӡ��ډ��U�I�N�(du��)���У��ԠI�N�T����F(tu��n)�(du��)��ģʽ����ձ飬�Լ��θɵIJ����ࡣ

�����Լ��θɣ�н����Ҫ�����N�۱��U�a(ch��n)Ʒ�@�õĂ���u�����ٮa(ch��n)Ʒ�����U��˾�ͽo������ɡ����F(tu��n)�(du��)ģʽ��Ӌн�k��������Ŀǰ���h�H�ࡢ���¶��όӌ���ɵ�“������”ģʽ��Ҳ�����f���I(y��)��(w��)���ܰl(f��)չ���ˎ��F(tu��n)�(du��)�����������׃���˃ɲ��֣�һ�������Լ����I(y��)��(w��)�N�۱��U����ɣ���һ�����Ǐ�“����”�������Ы@�õ�“���^”��

�����������f���I(y��)��(w��)���������˺������������o��(d��o)�������ɪ������ܽ��N��߀���ԏ����������������10%—26%��������߀���õ��F(tu��n)�(du��)���M(f��i)����14%—18%���¶ȹ�������“�@����࣬���Y��˾�����Ū������T�����_(d��)ʮ���(xi��ng)�ء�”�������f��

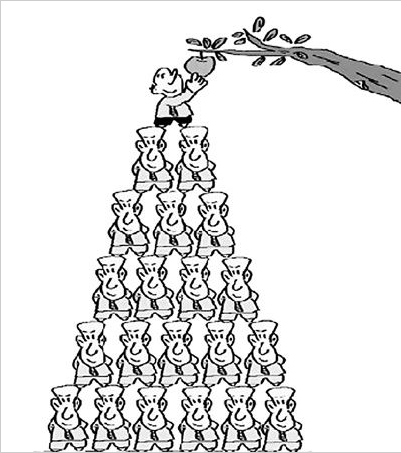

�����I(y��)��(n��i)��ʿ��B��“�Ͼ�”��“�¾�”����F(tu��n)�(du��)������ǽK���Ƶġ��F(tu��n)�(du��)����߀�ЈF(tu��n)�(du��)�����܌��ٵ�������������ӵ����Čӣ���������ر�����“ͽ��ͽ�O�،O����ҪТ���L݅”���@�Ӵ����н��“������”����ζ��̎��플Ӻ��όӵĘI(y��)��(w��)���ܣ�������ஔ(d��ng)�S���h(yu��n)�����ӻ���ӵĠI�N�T��

������һ�����Y���U��˾�ă�(n��i)����Ӗ(x��n)�n���У���“������”��н��Ч���M(j��n)���������ĵČ��ȣ���ͨ�I(y��)��(w��)������һ���ϸ��“����”����F(tu��n)�(du��)��“����”�I�N�T��һ��Ă���ÿ��880Ԫ�����������T�@�õ������2045Ԫ��������Tһ���������4000Ԫ��“����(y��u)”���I(y��)��(w��)�T�����ܵ����T������_(d��)5340Ԫ���Դ���ƣ����и���“��݅�O݅”�ĸ����ܡ���(j��ng)���������T���������——����(j��ng)�����Tһ��“����(y��u)”���I(y��)��(w��)�T���������T������_(d��)16860Ԫ��

�������T�ж���Ҫ��ͬ�r�ăɂ��I�N�T��3���]�����T�������벻��6000Ԫ�������T11�˵�������ӽ�16�fԪ��

�����ӌ�“���”�������

����Ť����н���wϵ��Դ��“ˮ������”�ĠI�N�w��

�������T�lj��U�I(y��)��“Ӳ”����������˾�ĉ��U��Ӣ�����������ϰ���������(sh��)���˵ĈF(tu��n)�(du��)����(d��ng)�(du��)��������������Ϳɑ{������T����������N�@�Ô�(sh��)���fԪ�ĸ����롣

���������һ�Ҵ������Y��˾���I�N�T����17�꣬�����F(tu��n)�(du��)��100���ˡ� �����Լ��������MĪ���ֻ���f���ռ�������һ���֣��Լ���Ҫ�ľ��������T�������N����Ҫ���Ͽ͑����m(x��)�ڷ���(w��)��

����Ȼ����������@��̎��“������”��ĠI�N�T�����ǘO�ٔ�(sh��)������(sh��)�I�N�T��ƴ�÷dz����ࡣ“���U��˾���ṩ�κα��ϣ��е��B��н���]�С����U����������(x��)��͑�����(f��)���òŕ����Ρ�����һ���]�I(y��)�����������涼�Ɇ��}����˾���v���飬�]���Ӿ����ˣ�”�ѽ�(j��ng)����10��?du��)I�N�T���wᓴ���f����ͬһ��˾�ͬ�ӵĹ��������θɵġ�̎�ڈF(tu��n)�(du��)�ӵĺ�̎�ڈF(tu��n)�(du��)�όӵģ�������ܶࡣ�I�N�T�(du��)��ؚ���ֻ��dz���(y��n)�ء�һЩ��С���еĵӠI�N�T�L(f��ng)�����ﱼ����ÿ�����ò��^ǧԪ���������ڮ�(d��ng)?sh��)ص�ƽ�����Y���ɲ����X��ö�ô�����ף����������ó�һ���ӌ����U��

�����������J(r��n)�飬�Լ��������I(l��ng)�M(j��n)�T�����ϵ����ñ��M(f��i)��ɺ����T����������(d��ng)Ȼ��“�����r�g���������˵�Ԓ����һ�T��˼�u����Ҳ���ْꡣ”

�����������ƺ�������ֱ��ѣ�����Щ���������T�]�и����s�Է����˼҄ڄӳɹ���“�I�N��Ӣ”�������������ஔ(d��ng)һ�����Dz��ڶ��@�ġ��@�N“Λρ�B(y��ng)����”�Ĺ��B(y��ng)�P(gu��n)ϵ����(sh��)����������o�����ܡ�

�������Ť���ĉ��Uн���wϵ��Դ��“ˮ������”�ĠI�N�w�ơ�

����——�����λ߅�����������ˌ���F(tu��n)�(du��)���o(h��)��

����“�F(xi��n)�Љ��U�I�N�w�Ə��_�����M(j��n)���c�¼��¡��ձ�����ơ������҇����U�I(y��)��̎�ڰl(f��)չ�ij����A�Σ�ȫ����ı��U�^����U��˾�Ĺ���ˮƽ��߀����λ���I�N�w���c���鲻�m��(y��ng)��ʹ������̎�ڌ��ξ��ء�”����ؔ��(j��ng)��W(xu��)���Uϵ���κ����Kָ�������챣�U�Ј��У����������|(zh��)�ܸߣ������λ���ã�����������ơ�“����3�������˾��ܽM�ɹ����S��(qu��n)�������ˈF(tu��n)�w�挦���U��˾�к�(qi��ng)���h�r�������ȵȡ����҂��Ĵ��������w�Ļ����|(zh��)���ߣ�Ҳ����������أ�����߅��Ⱥ�w��ȱ���w�ٸС���ȫ�кͳɾС� ������ ���� ���U��ͥ ��ǡ�Ï��a(b��)���������@Щȱʧ��”�½����f��

�����w��f�F(tu��n)�(du��)��������Ҫ��“��?c��)��T������������؝�ڰ��L�͑������ˆ����˞���g���������y�����ˎ�������⣬�^�������˽o�I�жY��……���@����Ը�ⱻ��ɡ�”

����——���U��˾�D(zhu��n)����؟(z��)�Σ���н��������“�Ͼ�”��������

��������ָ��������(n��i)���U��˾���ø�н����ķ�ʽ����I�N�h(hu��n)��(ji��)�D(zhu��n)���˹���؟(z��)�Ρ�����˾�����T����Ŀ����c�����U���˵�����γ����r�����ȣ��@ʹ“����”Խ�l(f��)��(qi��ng)�ݣ�“����”�M(j��n)һ����ʧԒ�Z��(qu��n)�������ĸ��Vӛ�ߣ������й�˾����ʾ�I�N�T������ஔ(d��ng)�ڹ�˾�Ĺ���֧������ʹ“�Ͼ�”���ã�Ҳ�՚w��˾���^�䲻��“�¾�”����@Щ�e�돊(qi��ng)���˸��F(tu��n)�(du��)���I�N�T�Ŀ����������U��˾�����D(zhu��n)�������Ĺ���؟(z��)�Ρ�

����——���U��˾����I(y��)ǰ���������˞錍(sh��)�F(xi��n)ؔ��������“���”��

���������ݵĴ������Y���f�����U��˾��ÿ���I�N�T���ﶼ����һ�����——“��н���f���lj�”��������Ӗ(x��n)�������}������“�����”���Ǟ�������“ȥ���”�������˶������l(f��)ؔ����“�ǷN��B(t��i)�ܯ���ÿ���˶���ʲô�����Ƶ���ǰ�_��”���f��

�����(du��)�鲻��(w��n)����ʧ�ʸ�

�����`Ҏ(gu��)��Ƹ�_�y�����“���^�M(f��i)”���q�I�N�y��

�����w��f��10��ǰ�����빫˾�ĕr��(d��ng)�����˹���100�ˣ��F(xi��n)��ֻʣ��һ����Ŀǰ����(n��i)���U�I(y��)������������ʧ�ʳ��^70%�����U�I(y��)�ɞ��ˆT���������ИI(y��)֮һ��

�����������ИI(y��)���������Ӵ�һЩ�I�N�T���������T�������⡣���T������Ҫ�������Ա���o����Ͷ�����@���D(zhu��n)���Y�������˸ɲ���ȥ�ˣ�Ҳ�����`�I�N�T�Լ������T����͂����ɡ���(sh��)�ϣ�������ˆT���M(j��n)���������(sh��)��˾���I(y��)��(w��)���ܿ����m(x��)���ʣ������N�ۿ��O(ji��n)�ı����m(x��)�s�ʲ��õ���70%�����@һҎ(gu��)�����]�б���(y��n)���(zh��)�У�����Ĭ�S�ˠI�N�T��“�����^”��(zh��n)�g(sh��)——ֻҪ����ԴԴ���࣬����͝L�L���������֠I�N���ܰ���Ҫ����������“�����^”�ϣ����������Ј�����������(w��)��

�������⣬“�����^”�������`Ҏ(gu��)Ƹ���B��һ��2009��10�£����O(ji��n)���l(f��)��֪ͨ�������ֹ���U��˾�ڙ�(qu��n)�F(xi��n)���U�I�N�ˆT���κ���ʽ��Ƹ���U�I�N�T�����O(ji��n)�ܼt���ѱ���Ȼ����——һЩ�I�N�T������˾�Ļ��ӣ�����ļ�I�N�������ͷ������ء��v���ďV�����������ˆT��(y��ng)Ƹ��������������������еĴ�W(xu��)�����������ژI(y��)��˾��Ʒ�ƶ��������T��Űl(f��)�F(xi��n)�ǽo�I�N�T��

����“�҂���һ���ĘI(y��)��(w��)���ܣ������˶���ؓ(f��)؟(z��)�ε��͎�����(qi��ng)�{(di��o)һ�ݱ��Ξ���һ��ʮ�꣬����͑���һ݅�ӵ��P(gu��n)ϵ�����u(y��)����õ����ƣ��ȵȡ��ɬF(xi��n)�ڹ⿿ �����^ ��ٍ�X����Щ���܌����˺ܲ�ؓ(f��)؟(z��)�Σ��������˼���ô�����H�����ѣ����_һ����һ�Ρ��@��G�҂��I�N�T��Ę��”�wᓺܚ��

�����������̴�W(xu��)���Uϵ�������w������“�����^”���H�p�������ߵę�(qu��n)�棬���gͶ���ߵ����棬Ҳʹ���U�I(y��)���u(y��)�ɉm���������J(r��n)�飬��׃�@һ�F(xi��n)��L�h(yu��n)��Ҫ��ه���������U�I�N�w�Ƶĸĸ��D(zhu��n)�ͣ���������N�۹�˾��������˾�ȣ����t�����ƹ������ӏ�(qi��ng)�O(ji��n)�ܡ�“����Ҳ�ò����p�ۣ����W(w��ng)�j(lu��)��ֻ��һ���֙C(j��)̖�a����Ƹ�V�������p�š�”���f��

��һƪ����ҼƷ��ʢ�����û�(li��n)�W(w��ng)���N���P�]��20... ��һƪ�� ���N�F(tu��n)��������_�l(f��)����̖�l(f��)չ���T ��...

�������^�l

�����H���������}����̓�������Լ����N��ӣ�������...

- �ϰ�����ô��ֹ�����L٘��

- �����ۺ͵�����ʲô��ͬ

- ����ˎ�O(ji��n)�ְl(f��)�ķQ�t(y��)���a(ch��n)Ʒ��...

- ����،�(d��o)�·��֣��@4�Nʳ�Ķ�...

������ʯͶ�Y��(sh��)����N�p�_��10���永�����d�����̾�

��Ҳ�f�ɾ�

�����uՓ 0 �l���鿴ȫ���؏�(f��)